|

|

LES MINES ET LA FINANCE :

| La propriété d'une mine peut revêtir différentes formes. Elle peuvent appartenir à un individu, comme celles du Roi Salomon. Elles peuvent appartenir à l'état sous des formes juridiques diverses, comme les charbonnages. Avec l'essor de la société industrielle une forme de propriété s'est développée : la société par actions. La propriété est divisée entre un nombre de personnes, qui peut être important. Dans ce dernier cas certains ne posséderont qu'une partie infime du capital. Leur droit de propriété sera assez théorique. En pratique il se limitera à encaisser les éventuels dividendes, à participer une fois par an à une assemblée générale, à profiter de l'éventuelle valorisation de l'action. |

SIMFLUOR |

En France depuis les années 80 les titres sont dématérialisés, c'est à dire qu'ils ne sont plus représentés par aucun support matériel. Ils existent uniquement sous la forme de lignes dans des fichiers informatiques.

|

LA

BARYTINE |

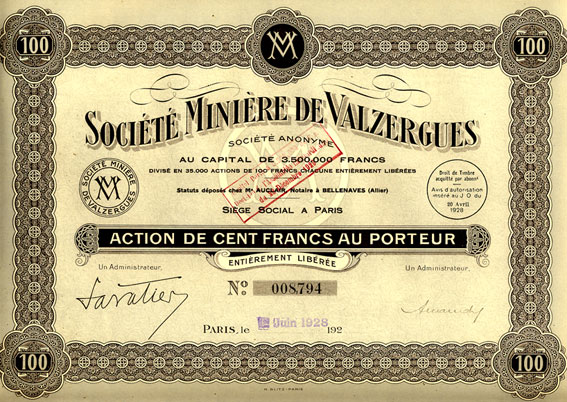

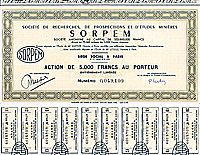

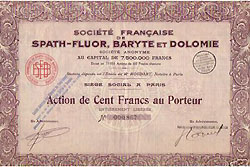

Les titres devenus pour une raison où une autre sans valeur peuvent être collectionnés. La collection des titres anciens s'appelle la scripophilie. Dans les pays de langue anglaise le mot employé est scripophily. Ces mots sont apparus dans les années 80. Pendant un certain temps le mot scripophilie a été en concurrence avec "scriptophilie", mais l'usage a imposé le premier. Comme pour toute collection les collectionneurs peuvent privilégier un thème. Les titres miniers en sont un. La collection de titres se rapportant à la fluorine pourrait être une spécialisation à l'intérieur d'un thème très vaste. Un titre se compose généralement de deux parties, qui peuvent ne faire qu'un où être en deux parties. Le corps du titre appelé parfois le manteau, est en fait le titre en lui même, matérialisation du droit de propriété. Une seconde partie est la feuille de coupons. Les coupons portent généralement un numéro, parfois une date de détachement. Les paiement se caractérisaient par le détachement d'un coupon. A la jointure du corps du titre et de la feuille de coupons se trouvait souvent le talon. Lorsque la feuille de coupons était épuisée en échange du talon elle était remplacée par une nouvelle feuille de coupon. Cela s'appelait le recouponnement. Cette nouvelle feuille était souvent collée par un bord au titre démuni de coupons. |

Les principaux types de titres que le collectionneur peut avoir entre les mains sont les actions, les obligations, les parts de fondateurs et les parts bénéficiaires.

Les actions sont un droit de propriété sur le capital. Elles ont généralement, mais ce n'est pas une obligation dans tous les pays, une valeur nominale. Elle correspond généralement au montant du capital versé à la création de la société. Il existe aussi des actions de jouissance. La société a remboursé le montant du capital initialement versé.

Les obligations sont la matérialisation d'une créance. Une entreprise va émettre un emprunt obligataire. Son montant sera divisé et matérialisé par un certain nombre d'obligations ayant chacune une valeur nominale correspondant à leur quote part dans l'emprunt.

| Les parts de fondateur ont généralement été attribuées aux créateurs, où aux premiers actionnaires. C'étaient des titres très spéculatifs. En général les statuts prévoyaient un certain pourcentage des bénéfices aux porteurs de parts, sur ce qui restait à distribuer après un premier paiement aux actionnaires et une première dotation aux réserves. Cette participation de l'ordre de 20 à 30 pour cent, souvent 25 pouvait se révéler importante si la société se développait car elle se rapportait à un petit nombre de parts, qui était fixe, alors que d'autres actions pouvaient être émises. Par contre en période de difficultés elles passaient après les actions. Un autre point renforçait le caractère spéculatif. Elles n'avaient pas le droit de vote et ne pouvaient participer à la gestion de la société. La tentation était parfois grande pour les actionnaires de se servir généreusement et de prendre un peu plus que leur part des bénéfices. Pour éviter ces conflits les parts pouvaient faire l'objet de rachats de gré à gré ou de conversions en actions. Dans ce dernier cas il fallait l'accord de l'assemblée des actionnaires et de celle des porteurs de parts. La loi interdit en France la création de parts. Les seules qui existent sont une survivance du passé. A la cote de la Bourse de Paris subsistent deux lignes de parts alors qu'il y en a eu plusieurs centaines jusqu'à la dernière guerre. A noter que les parts présentent généralement une décote sur leur valeur théorique telle qu'elle ressortirait d'un calcul basé uniquement sur les droits aux bénéfices. L'absence de droit de vote a un prix. |

ACIERIES de PARIS et d'OUTREAU Société ayant exploité le gisement de Chaillac |

|

SIMFLUOR |

Les parts bénéficiaires sont des titres aux caractéristiques très proches de celles des parts de fondateurs. La principale différence est qu'elles avaient souvent été créées au cours de la vie de la société, et non à sa création. Il s'agissait souvent d'une étape cruciale, où la survie de cette dernière était en jeu. Un exemple parmi d'autres possibilité est une recapitalisation douloureuse. La société a perdu la quasi totalité de son capital. Les seuls actifs restant sont incorporels. Les actions anciennes devenues quasiment sans valeur peuvent être annulées, partiellement où totalement. De nouveaux actionnaires recapitalisent la société. Pour désintéresser les anciens actionnaires des parts étaient parfois émises, qui pouvaient être assimilées à une clause de retour à meilleure fortune. Tous les cas étaient envisageables. Comme pour les parts de fondateurs la loi française interdit désormais l'émission de parts bénéficiaires. |

Les mines marginales et le rêve du boursicoteur :

Si mes souvenirs scolaires sont bon, le premier a avoir écrit sur les mines marginales est un brillant économiste sachant apprécier avec modération le vin du Portugal.

Prenons un métal ou un minerai dont l'unité se négocie à 300. Pour une mine riche où le coût de production est de 200, le bénéfice par unité produite sera de 100. Pour une mine pauvre où il est de 295, il sera de 5. Le prix de ce métal oscille à peu près régulièrement autour de ce prix moyen sur lequel il est centré. Les mines les plus pauvres en exploitation auront comme prix de revient ce prix de 300. Elles sont appelées mines marginales. Par extension cette appellation désigne toutes les mines dont le prix de revient est proche du prix du marché. La valeur de nos deux mines reflètera la capacité bénéficiaire, tout en tenant compte de la durée de vie, et de l'éventuelle prime de risque. Il est possible de parler de la valorisation globale de la mine ou de cette même valorisation ramenée à une action, obtenue en faisant la division par le nombre d'action.

C'est là que la mine marginale permet les rêves les plus fous. Imaginons que pour nos deux mines le cours de l'action soit de 10 euros. Elles peuvent très bien avoir le même cours au départ de notre hypothèse. Le cours reflète la valeur de la mine et sa capacité bénéficiaire, pondérés par son espérance de vie et ramenés à une action.

|

|

Que se passe-t'il si le prix de l'unité de métal extrait passe à 400 et qu tout indique qu'il a l'air de vouloir se stabiliser à ce niveau. La mine riche qui gagnait 100 par unité produite gagnera 200. La mine pauvre 105. Qui va s'enrichir. Dans le cas de la mine riche le bénéfice par action va doubler. Si l'on escompte une stabilisation à ce niveau le prix de l'action va plus ou moins doubler. Pour la mine marginale le bénéfice par action va être multiplié par 21. En même temps certains minerais à faible teneur non rentable pour un prix de 300, le seront à 400. Le cours peut très lui aussi être multiplié par 21. Dans la pratique ce sera 15, pour tenir compte du risque, mais ce sera peut-être 25 si le prix a l'air de se stabiliser et que l'augmentation de la valeur des réserves est prise en compte. L'effet de levier peut-être important. |

Naturellement à la Bourse il y a deux sens. On peut très bien à partir d'un semblant de stabilisation à 400 revenir à 300, voire à 290 où 280.

Ce genre de mécanisme fit rêver de nombreux boursicoteurs. Il suffisait d'être dans le bon sens pour gagner beaucoup d'argent en quelques mois. Naturellement ce genre de choses ne se produisait en général que lorsque personne où presque ne s'y attendait. Pour avoir des chances il fallait lorsque le prix était stabilisé à un niveau bas, se constituer un portefeuille de mines marginales et avoir la patience et les nerfs suffisamment solides pour le conserver. Les cours de ces actions qui étaient souvent des penny stocks pouvaient en effet varier du simple au double, puis retour à la case départ. Il était aussi possible de chercher à prendre le train en marche, mais gare aux faux départs.

|

|

Les mines du rêve au cauchemar :

Les mines suscitent le rêve, aussi bien à la Bourse que sur le terrain où le prospecteur rêve du filon fabuleux. La face cachée est constituée par les nombreux drames liés à la mine. Un exemple parmi d'autres : l'Or. Il faut parfois aller chercher ce métal à de grandes profondeurs où il se cache sous forme de filons de faible épaisseur. La chaleur est suffocante. Même si toutes les précautions sont prises le travail reste dangereux. Pour un grand pays producteur dont c'était la principale source de devises, le coût était terrible : un mort par tonne d'or extraite. Fallait-il arrêter l'extraction, impossible tout en prélevant un lourd tribu, la mine faisait vivre plusieurs dizaines de milliers de personnes, et indirectement d'autres plus nombreuses encore. Il y avait toujours la possibilité de renforcer la sécurité, mais vu la configuration géologique arrivait un moment où l'on ne pouvait faire beaucoup plus.

Ce coût humain semble dramatique. Pourtant il était à une époque bien proche dérisoire par rapport à ce que l'avenir devait réserver à ces mineurs. Ces derniers vivaient souvent loin de leur famille. Les hommes vivant loin de leur femme sont parfois sujets à des tentations. Un mal terrible les guettent pour peu qu'ils commettent quelques imprudences. De retour chez eux ils transmettent la terrible maladie. Une véritable hécatombe frappe certaines populations minières, sans aucune commune mesure avec certains drames du passé .

Gisement

de fer de L'Ouenza

frontière algéro-tunisienne.

Présence de fluorine...

Du rêve au cauchemar, il n'y a parfois pas un long chemin. Ceci est particulièrement vrai pour les mines d'Or ou de diamants qui font souvent rêver davantage que les autres mines. Le métal des Dieux, qui a emprisonné la lumière du Soleil a son coté obscur fait de drames et de souffrance. Lorsque nous avons entre les mains de vieilles actions de mines c'est un condensé de ces drames, mais aussi des rêves les plus fous que nous tenons.

Jean-Claude URAN

Courriel

:

jean-claude.uran@spathfluor.com

Site Internet :

J.C.Uran